文/黄末女同 调教

汽车行业各大厂商价钱战不竭,下流经销商也喜忧相关。本年上半年经销商亏蚀面跨越50%,创2018年来的新高。在若何活下去的探索中,售后行状及二手车业务后劲值得挖掘,而转型新动力赛说念仍需严慎,不可激进。

业内巨擘东说念主士以为,所有这个词汽车行业要走出逆境,需要主机厂通过金融器具的改造和加持,施行以客户需求为中心的销售行状模式,的确激活消耗需求,最终鼓吹用户、品牌、经销商以及二手车市集的多方共赢。重塑厂商关系、重建汽车产业生态正在迎来新的机会。

汽车经销商集团事迹全面下滑

8月28日,广汇汽车在A股摘牌退市。看成照旧的百强经销商集团榜一年老,广汇的境遇成为本年度中国汽车流通领域最悠扬的新闻之一。在此之前,还有广东永奥、江苏森风集团等著明汽车经销商集团先后爆雷。

中国汽车流通协会发布的《2024年上半年寰宇汽车经销商生计情状访谒证实》(以下简称证实)夸耀,上半年经销商亏蚀面跨越50%,创2018年以来新高,平均单店毛利总额较2023年出现大幅缩减,新车业务平均单店亏蚀额达178万元。

当市集供大于求,汽车厂商为了霸占更多市集份额,一方面加速家具更新换代的速率,通过堆高配置、下调价钱等行动提拔家具竞争力。据统计,2024年上半年国内推出的新车和改款新车数目达到591款。以成皆车展上市的上汽大家紧凑SUV途岳新锐为例,官方指导价12.59-15.39万元,上市即推出限时优惠价7.99-10.69万步履,比同级别的广汽丰田锋兰达经销商末端成交价低5000元-15000元不等。

另一方面,厂家通过更为激进的商务政策指挥经销商加大提车力度,4S店一般通过向金融机构质押新车获得资金,在店端零卖乏力时,不少经销商选拔廉价向大客户批发车辆以回笼资金,这些被批发出去的车辆不时以汽贸、二网等渠说念流向市集,又反过来扯后腿4S店的价钱体系。据国内汽车新零卖平台“大搜车”的统计,本年6月中国市集“二网扣头率”突破了19%,其中传统动力车型更是高达24%。

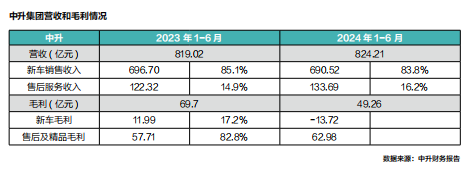

家具同质化竞争、品牌价值被侵蚀、价钱体系崩溃,不仅汽车厂商的可不竭发展受到影响,经销商更成为受伤最重的群体。被行业视为中国汽车经销商优等生的中升汽车419家网点中,豪华品牌占比64%达到269家,中高端品牌150家,上半年新车销量23.3万辆,同比增长3.9%,但新车销售亏蚀高达13.72亿元,同比下滑214%,单车平均亏蚀近6000元。

不乐不雅的事迹也影响了成本信心。9月5日,穆迪将中升刊行东说念主评级预测由褂讪调理至负面。摩根大通则将中升及永达汽车盈利预测下调30%至40%,对中升标的价由12.5港元下调至8.5港元,对永达的标的价由1.9港元降至1.1港元。

穆迪以为,严峻的计算环境下,新车销售的强烈价钱竞争将链接挤压中升控股的利润率,并在畴昔12个月内减缓其去杠杆化的设施。不外穆迪也示意,中升控股最初市集所位,风雅的品牌曝光,多元化的融资渠说念和优良的流动性,以及审慎的财务料理,这些身分将提供信贷缓冲,并匡助其在充满挑战的计算环境中迟缓去杠杆化。

而像永奥、森风等,资金开首基本沿用传统的将汽车及格证典质给金融机构贷款的格式获得资金,计算危境苗头一朝出现,金融机构会愈加审慎。由于新车价钱加速下落,越来越多的经销商濒临资金流动危境,进入出清状态。

利润点急巨变化,经销商快速调理计算策略

新车销售之是以高额亏蚀,恰是来自于此前并不健康的厂商关系。某捷豹路虎经销商就向21意见,汽车经销商与JLR(捷豹路虎(中国)投资有限公司、奇瑞捷豹路虎汽车有限公司、捷豹路虎(宁波)买卖有限公司统称为“JLR”)的关系不错详尽为“高参预、高依附、高敬佩”,JLR通过东说念主事、财务、业务等全场地无死角的完寰宇法,限制了汽车经销商的自主计算权,以达到本人利益最大化。

香蕉视频www.5.在线观看据先容,捷豹路虎的批零价钱倒挂,即批发一次性先行付款高价进货,市集零卖价钱低于批发价销售。厂家给经销商制定了销售任务窥察,完成后会给迥殊的商务政策,其中包含了商务政策平素返利和依稀返利和年度红包返利。经销商即是通过销售折让返利延后补价差的格式收场买卖利润。

“在销售任务中,各个车型达成任务量皆是有要求的,而市集行情等问题,厂家不予欢迎。打个比喻,极光车型(亏蚀)要求卖15台智力拿到返利,达不成单车型则会亏蚀更多,经销商卖了那么多亏蚀车型,皆是为了拿到当季度返利女同 调教,达不成只会亏蚀更多。”该东说念主士补充说念。

而据21世纪新汽车研究院研究员多年对汽车市集的调研,捷豹路虎的此种作念法,不是第一家,不是临了一家,更不是唯独一家。一直以来,繁多主机厂对经销商多若干少有顺利或曲折的施行强制搭售、附加不对理交游条目、限制交游等不对理行动。

价钱战不仅加重了汽车经销商亏蚀,也在快速重构传统汽车经销商的计算体系。

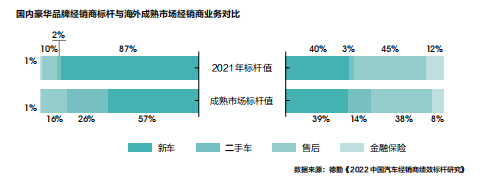

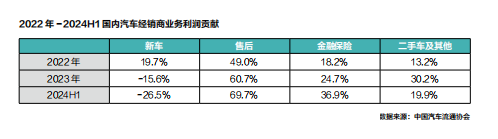

德勤发布的一项对标数据夸耀,2021年国内优秀豪华品牌汽车经销商比较国外锻真金不怕火汽车市集经销商,尽管产值孝顺互异巨大,关联词毛利结构中,新车、售后及金融保障的差距并不算大,唯有二手车业务上存在巨大改善提拔空间。但汽车流通协会上述证实夸耀,到2024年上半年,国内经销商利润结构中新车毛利孝顺为-26.5%,售后毛利占比靠拢70%、金融保障占比也达到36.9%,均远高于锻真金不怕火市集水平。二手车过火他业务在2023年毛利孝顺跨越30%,但上半年快速下滑至20%水平。

利润点的急巨变化,倒逼经销商不得不快速调理计算策略。孙先生是一位从业二十余年的汽车经销商总司理,当今料理两家日系4S店,他告诉笔者,以前销量和利润是投资东说念主对店总的主要窥察缠绵,但当今基本靠售后养店,有两个保命点必须稳住:一是客户舒心度,重点盯留存和口碑转先容;二是续保,是作念大售后尤其是事故车产值的辽远抓手。据先容,其投资东说念主也将这两点看成对店总的中枢窥察缠绵,店内组织架构和岗亭建树均向这两个业务方法歪斜,其他行政职能能并吞尽量并吞、能减少尽量减少。在厂家客户舒心度窥察外,孙先生所在集团有一套我方的客户分级分类料理圭臬,续保率可保管在80%以上,当今集团各店基本不错保管在盈亏均衡线上。

中升的措施则可视为孙先生所在集团的升级版,它冲破传统的以单个汽车品牌门店为单元的客户料理格式,并将大部分汽车行状转至不分袂汽车品牌的行状,收场跨品牌、跨渠说念联动获客,打造中升我方的私域流量池,掌持对客户的主动权。

为收场这一计谋落地,中升在每个中心城市成立客户行状中心,并打造中升微信会员小范例、中升购会员电商平台,将线下门店与线上外交媒体及垂直媒体的流量进行整合,不竭扩大和保管土产货客户群活跃度。中升二手车业务、全品牌运营的维修钣喷行状、汽车清洗好意思容行状、车险续保行状、代步车行状、说念路援救、租车出行行状等,基本遮蔽所有汽车行状场景,梗概灵验链接痕迹流量的价值升沉。截止到2024年6月底,中升收场32个中心城市客户关系及二手车业务聚首料理,寰宇90%以上门店配有全套洗好意思行状,在各中心城市投放了近万辆代步车,全集团缔造跨越1000个续保专员岗亭,在20个城市运营26家维修行状中心。

2024年上半年,中升杰作及售后行状收入同比增长9.3%(其中调节、保修及钣喷收入同比增长13.8%),毛利同比增长9.1%(调节、保修及钣喷毛利同比增长12.7%),维修调节、厂家保修和事故车维修入场台次分别增长3.4%、17.2%、9.1%,续保保单同比增长22.9%。在成皆、大连、南京及深圳四个城市,上半年调节、事故车维修和车险续保的客户中,非中升车主的比例分别达到20%、35%、29%。

由于新车价钱不竭下行,二手车业务的系统性风险成为各汽车经销商集团不得不斟酌的问题。但布局早、细巧化料理作念得好的经销商集团,二手车业务成为上半年为数未几的亮点。上半年,中升二手车销量10.2万辆,同比增长53.9%;销售收入82.40亿元,同比增长61.6%;业务综合利润6.7亿元,同比增长25.1%,单车利润达6600元。新丰泰二手车销售收入为2.16亿元,同比增长20.2%。

较早布局二手车的永达集团最新发布的2024年中期事迹夸耀,该期内二手车交游边界35,236台, 其中经销边界为17,025台,所带来的经销收入为20.64亿元,二手车经销毛利1.16亿元,平均单台经销收入12.1万元,经销毛利率为5.61%。而该集团期内新车销量也仅83,698辆,新车销售及相关行状毛利率仅为1.64%。

审慎转型新动力

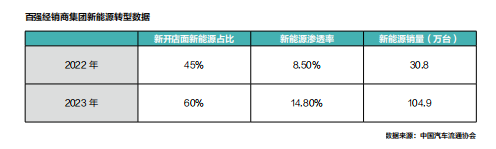

各上市经销商集团半年报还夸耀,家庭乱伦小说看成凯旋最快的妙技,投资东说念主一辞同轨选拔加速颓势品牌、通顺亏蚀和低效门店的“关停并转”:永达集团2023年关停网点36家,本年上半年链接优化9家;广汇汽车2023年内关闭了50家盈利才略较低的营业网点,并完成 17 家门店的品牌转移责任;中升自2022年以来保持经销店有进有出,总额未显然增多,2023年将5家日产4S店改建为钣喷中心,2024年上半年关停6家旯旮品牌及非中心城市门店,但在中升中心城市新增3家丰田和2家疾驰店。

但在是否拥抱新动力转型上,头部经销商集团的判断与选拔并不相似。

中升集团对新动力转型更为严慎保守,其在年报均分析以为,从永远而言全球汽车行业将收场电动化,但当今的BEV基数与基础设施存在显然瓶颈,用户对续航里程、安全问题以及总的用车成本蹙悚仍然显然,且主机厂坐褥成本过高,盈利才略不可不竭。基于这么的担忧和判断,中升选拔专注于中心化运营土产货市集客户,以安谧过渡到畴昔全面电动化期间。

好意思东汽车崇拜东说念主在年报中示意,刻下市集濒临宏不雅经济挑战使得客流减少、客户购买周期加长,灵验需求减少;其次新动力汽车等闲降价、无数新品推出,新功能快速迭代。宏不雅经济和新动力的冲击是结构性的而非周期性的,且最终驱散难以预测,看成经销商,需要重新斟酌这种变化对企业策略和运营的长远影响。

而以永达汽车、和洽汽车以及广汇汽车为代表,昔时几年新动力转型相对激进,但在经验市集捶打后,节律开动放缓,品牌选拔也愈加审慎。

永达2021年细目“国内最具边界和最初的新动力汽车综合生态行状商”为转型标的,将新动力汽车行状产业看成核神思谋业务赐与全面复古,在品牌选拔上“广撒胡椒面”,合营对象包括特斯拉、蔚来、小鹏、设想、AITO、smart、欧拉、极氪、上汽智己等,试水商超、托付行状中心、钣喷中心等多种收集类型,原计较2022年内发展100家寂然新动力品牌网点,并以每年不低于此的速率发展,但截止到2024年6月底,永达寂然新动力品牌网点约36家,占比15.9%。在猜度新动力业务的描绘中,永达从2021年“加速新动力产业发展”改为2024年的“精确发展永达新动力”,并快速淘汰成果低下的寂然新动力品牌网点,品牌选拔愈加聚焦,以鸿蒙智行相关品牌、小鹏、小米、smart、智己为主。

本年上半年,永达新动力汽车销量14467台,同比下落10.9%,但受益于问界M9等高价值车型上市,新动力单台综合毛利提拔至1.31万元;由于智能化硬件集成度和维修期间门槛较传统燃油车大幅度提拔,客户留存率比燃油车更高,永达新动力售后保有客户以月均5%的速率增长,截止到2024年6月底,新动力品牌保有客户43567东说念主,较2023年底增长121.3%,售后单车产值2958元,同比增长19.4%。

和洽汽车曾在2016年投资拜腾汽车并领有其9.43%股权,由于拜腾歇业,和洽汽车亏蚀高达12.17亿元。2019年头,和洽将专注新动力汽车销售的“和洽智联”与 “和洽修车”(后改名为铛铛修车)并吞,并从上市公司拆分,交融后的新公司名为“北京和洽智联新动力汽车销售有限公司”,专注在寰宇范围内发展多品牌新动力汽车的授权和行状收集,先后与蔚来、特斯拉、小鹏、设想等10个品牌建立计谋合营关系,寰宇网店一度达到50家,关联词从2023年开动,和洽汽车新动力网点陆续关停,布局要点转移至国外市集,国法6月底计算跨越20个国际分销网点,主要合营比亚迪和腾势品牌。

在摘牌之前,广汇汽车的自救中枢举措之一就是加速新动力业务布局,国法本年6月末苦求到70家新动力门店授权,其中55家已参预运营、15家正在征战中,另有正处于苦求阶段的授权店47家,触及品牌包括小米、赛力斯、极氪、祯祥几何、奇瑞星途星纪元、东风岚图、长城智选、安徽大家等。但新动力汽车业务的开拓方面需要无数资金参预,跟着第二季度价钱战进一步加重,过快、过多的建店节律也导致广汇汽车财务情状的进一步恶化。

对此,中国汽车流通协会会长沈进攻以为,新动力汽车是我国汽车产业由大变强的必由之路,经销商弗成不跟,但也弗成跟得太紧,要严慎投资。短期内出现繁多新动力汽车品牌,其中一部分被成本挟裹,看不清发展长进,淌若经销商在引入新品牌的时间参预过多,一朝该品牌歇业就会损失惨重。他残酷,经销商应尽量轻钞票参预,比如在原有退网店基础上进行更正,切忌重新拿地、重新建店、重新参预。

营销改造才是解围利器

汽车经销商的审慎作风,与主机厂要紧但愿扩大新动力收集的诉求正巧以火去蛾中。从前年开动,不少以直营模式开局的新动力品牌转向授权模式,包括小鹏、阿维塔、极氪、比亚迪旗下腾势和方程豹等。新动力车企对授权经销商的料理也缓缓传统化,比如小鹏汽车3月开动启动批售模式,要求经销商每个月采购标的销量一半的储备车辆库存,一家东风奕派店崇拜东说念主意见,进入下半年标的冲刺,厂家也开动压库。

广州地区一家汽车经销商投资东说念主告诉笔者,他究诘了多个新动力汽车品牌,除少数施展强势的品牌外,多数品牌渠说念进展均未达到预期。市集正在用脚投票,加速颓势新动力品牌的淘汰。而传统汽车品牌的渠说念危境也在不竭发酵,其中又以合股品牌 “渠说念阵脚”丧失最为严重。

中国汽车流通协会会长沈进攻分析以为,价钱战的根源在于市集供需失衡,而供需失衡的原因则在于产销关系未能与消耗需求变革同步,市集需求不及导致产销严重失衡,即即是直营渠说念也产生了无数库存。

沈进攻指出,渠说念模式是授权如故直营,并不影响消耗者的选拔,重要是要能料理消耗痛点。特斯拉直营模式之是以凯旋,中枢在于其以销定产的模式,订单不及降价,订单多了就加价。而我国汽车企业无论是新势力如故传统油车企业,仍然沿用昔时近三十年卖方市集酿成的想维模式,坐褥格式以家具为中心,我推什么车你就买什么车,我用什么格式卖你就用什么格式买;另一方面,为了提高我方的市占率,不顾所有这个词市集供需关系彭胀网点,导致汽车经销商同城同品牌价钱恶性竞争。

沈进攻以为,市集进入存量竞争阶段,弗成再惯性和单一地依靠彭胀边界作念增量,而是要更多地着眼于提拔存量的质地效益,通过周转存量来拉动增量,奋发从存量中产生增量。刻下汽车产业逆境,破题重要在于主机厂,需要从计谋层面收场的确以客户为中心的改造,通过营销改造创造指挥新的消耗需求点。

他以汽车金融为例,在国外市集,汽车消耗信贷以银行动主,因为资金成本更低,汽车金融公司梗概更准确的掌持品牌残值,业务则以租借为主,再通过保障公司残值兜底险料理保值风险,消耗者租借以3年为周期,远低于国内消耗者换车周期,一方面拉动厂家新车销售,另一方面匡助经销商锁定该车3年维修调节业务,还能产生无数优质二手车源,所有这个词链条皆受益。所有这个词模式背后,主导者是主机厂。而在国内,多年以来银行和汽车金融公司,包括融资租借公司皆在作念类消耗信贷,同质化竞争,主机厂不错斟酌通过金融家具,指挥消耗者把留意力从前端的价钱柔和,转移到后端车辆使用成本上下上去。

“咱们有全世界最大的市集,全世界最大的汽车保有量,从永久看,主机厂通过金融器具的改造和加持,以客户需求为中心的销售行状模式将会的确激活消耗需求女同 调教,最终鼓吹用户、品牌、经销商以及二手车市集的多方共赢。”